继国有大行和股份制银即将基金代销费率降至1折之后,市集的费率竞争仍在加快膨胀。近期,寰宇多地农村交易银行接踵加入降费阵营,将代销基金的申购手续费降至0.1折甚而更低。

业内东说念主士指出,这一表象背后,是中小银行濒临大型银行与互联网平台双重竞争压力下的被迫接收。诚然短期有助于诱骗流量和激活千里睡客户,但对钞票责罚业务的永恒拉手脚用,仍存在省略情趣。

费率战从大行走向农商行

在传统印象中,农商行的主业是土产货进款与小微贷款,客户群体多以土产货住户、个体工商户为主,而基金、投顾等钞票责罚业务更多是国有大行、股份行的毅力。如今,深圳、常熟等发扬地区的农商行也下场打“价钱战”。

字据深圳农商行8月4日发布的公告,该行客户通过手机银行申购9只前端收费方法的公募基金居品,可享申购费率0.1折优惠,包含定投业务。常熟农商行则在7月底推出相通战略,适用范围涵盖多家互助基金公司的居品。

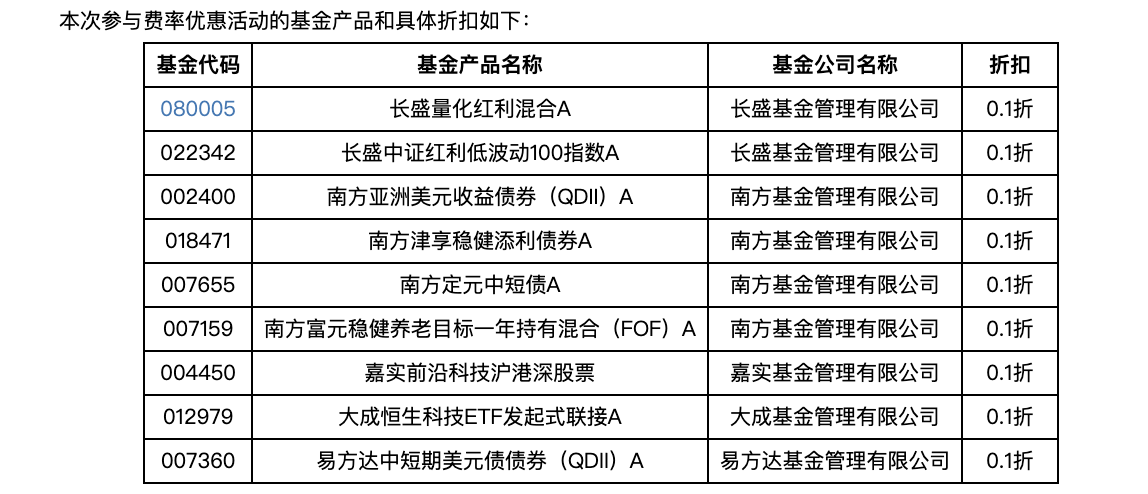

这并非深圳农商行年内初次下调代销基金费率。本年6月,该行晓谕自6月18日至9月30日,对两款基金的前端申购费率推论0.1折优惠,并同步适用于如期定额投资。

(深圳农商行《对于部分代销基金申购/定投费率扣头公告》)

(深圳农商行《对于部分代销基金申购/定投费率扣头公告》)

事实上,基金申购费率优惠并非崭新事。自2023年以来,多家国有大行、股份制银行不息将费率降至1折,部分互联网券商、基金销售平台甚而推出“申购费全免”。但农商行主动将费率降至0.1折,在业内并未几见。

一位江浙地区基金公司渠说念精良东说念主暗意: “农商行曩昔在基金销售上的订价相对保守,此次深圳、常熟的降价幅度不仅比同类机构大,还平直对准了线上渠说念,证明他们念念通过价钱突破原有的客户结构。”

与中西部地区农商行比较,位于长三角、珠三角等发扬地区的农商行在本钱实力、客户资产结构、科技插足等方面大批更强。

以深圳农商行为例,铁心2024年末,该行总资产接近7000亿元,客户金融资产(AUM)达3483亿元,零卖客户中高净值与准高净值客户占比接近30%。常熟农商行总资产仅约3600亿元,但东说念主均GDP永恒居寰宇县级市前线,土产货住户储蓄才略和答理需求退却小觑。

业内东说念主士指出,发扬地区农商行的钞票责罚“天花板”并不低。“在这些地点,农商行不是唯有‘进款和贷款’,他们有条款去布局基金代销、投顾组合、保障等概括钞票居品。”上述基金公司渠说念东说念主士说。

价钱战背后的流量惊慌

不外,农商行此举也有被迫要素。近两年,银行答理居品净值化转型带来的波动性让部分肃穆型客户转向进款或货币基金;同期,互联网平台、券商App的基金销售浸透率束缚栽培,分流了银行原有的基金代销客户。

“基金代销渠说念正在加快线上化,曩昔依赖网点销售的农商行,若是不可在数字化和价钱上有所突破,很容易在年青客户市集失去竞争力。”一家第三方基金销售机构高管对记者分析。

降价是得到流量的平直面目,但也带来了利润空间被压缩的问题。上述东说念主士对记者暗意,银行基金代销收入主要来自申购费、责罚费分红,费率降至0.1折意味着前端收费险些为零,能否通过限制效应弥补收入缺口依然未知数。

业内大批以为,价钱战能诱骗客户体恤,但委果留下客户,靠的并不是费率,而是投顾与资产成就才略。

中国邮政储蓄银行谈论员娄飞鹏指出,短期内,中小银行受渠说念和品牌过错的制约,降价成为其霸占市集的平直办段。然则,“费率战”可能激勉监管体恤,从永恒来看,这种策略可能难以握续。

“对于客户来说,申购费从1折到0.1折,省俭的金额并不权贵,他们更垂青投顾团队是否专科、能否提供量身定制的资产成就有蓄意。”一位城商行钞票责罚精良东说念主指出,“若是农商行念念在钞票责罚市集安身,必须补都专科投顾和投研才略短板”。

当今,部分发扬地区农商行已在布局投顾业务。举例,深圳农商行2024年上线了基金组合投顾做事,由行内投研团队与互助基金公司共同责罚,提供如期休养冷落;江阴农商行推出投顾管家做事,并在手机银行内嵌投资讲明模块。

是否激勉四百四病

农商行的费率战,会不会激勉更大范围的银行渠说念降价潮?

一位国有大行零卖业务精良东说念主以为,短期内大行偶然会跟进到0.1折的水平。“咱们有更大体量的存量客户基础和品牌上风,不会轻率葬送代销收入去换价钱明锐型客户。但若是农商行在年青客户群体中作念出恶果,不排斥后续行业合座降价的可能。”

对于基金公司而言,农商行降价有益于扩大销售限制,但也可能加快渠说念端的利润率下滑。“基金公司在分红比例不变的情况下,降价意味着银行端收入减少,可能要求基金公司在其他互助措施作念抵偿。”上述基金公司渠说念东说念主士暗意。

光大银行金融市集部谈论员周茂华则以为,在镌汰费率的同期,银行需均衡让利与收益,通过里面提质降本、打造互异化上风,确保业务肃穆发展。责罚费调降虽会对部分银行短期盈利产生一定影响,但展望合座影响有限。

业内大批以为,费率战仅仅农商行钞票责罚升级的“第一枪”,委果的竞争将在客户做事、投研才略、数字化体验上伸开。

“降价能带来防范力,但不可酿成永恒壁垒。”上述第三方销售机构高管指出,“农商行若是念念在钞票责罚边界站稳脚跟,必须酿成互异化上风,比如基于土产货客户深度画像的资产成就冷落、与土产货产业联接的特点答理有蓄意等”。

博通分析金融行业资深分析师王蓬博指出,超低费率更多是短期获客期间,永恒仍需总结做事竞争。

“降费虽能镌汰投资者成本,但基金代销的中枢竞争力最终要落到居品筛选、资产成就冷落等升值做事上,不然可能堕入‘降价—利润压缩—做事缩水’的恶性轮回。”王蓬博强调。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼 体育游戏app平台

Powered by kaiyun·开云(中国)官方网站 入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024